【大紀元2024年12月14日訊】(大紀元記者寧海鐘、易如報導)中共官方宣布個人養老金制度即將全面鋪開,並稱「自願」參加個人養老金投資,能滿足老百姓多樣化的養老保障需求,引發網民質疑和嘲諷。專家表示,中共或試用美國的做法,但是動機不良,搞個人養老金是為填補金融方面的虧空,實際上是對低收入群體又一次盤剝。

北京全面推個人養老金 民間質疑是騙局

中共人力資源社會保障部等五個部門昨天(12月12日)宣布,原在中國36個城市試辦的「個人養老金」制度,15日起在全國實施。

該通知稱,「個人養老金」是個人自願參加、市場化經營、國家政策支持的「補充養老保險」制度。個人可自願在特定帳戶存一筆錢,每年1.2萬元(人民幣,下同)購買「符合規定的金融產品」。到退休年齡時,即可多出一個養老金來源,作為「基本養老保險」的補充。

通知稱,「個人養老金」與普通銀行理財或基金、商業保險不同,可享有延期徵稅(錢取出時才課稅)的優惠政策。而為推動個人養老金保值、增值,這項通知要求優化產品供給,在現有理財產品、儲蓄存款、商業養老保險、公募基金等金融產品基礎上,將特定養老儲蓄、指數基金納入個人養老金產品目錄。

該通知還增列了多個可提前領取的條件,包括參保人患重大疾病、領取失業保險金達到一定條件,等等。

中國生育率大幅降低,人口嚴重高齡化,加上在經濟疲弱之下各地財政緊張,現有養老金「坐吃山空」的問題早已引發擔憂。「個人養老金」宣布將全面實施,引發許多中國網民的質疑。有人表示,在目前的經濟情況下,每年1.2萬元對低收入者太多,對高收入者太少。即使連存30年,扣掉通膨,將來每個月能領的養老金,怎麼夠用?也有人質疑,「符合規定的金融產品」是什麼,萬一賠錢或爆雷怎麼辦?

有中國網民回覆稱:「龐氏騙局」「一分錢都不會再多交給國家」「基本養老金都交不起了,還個人養老金」。

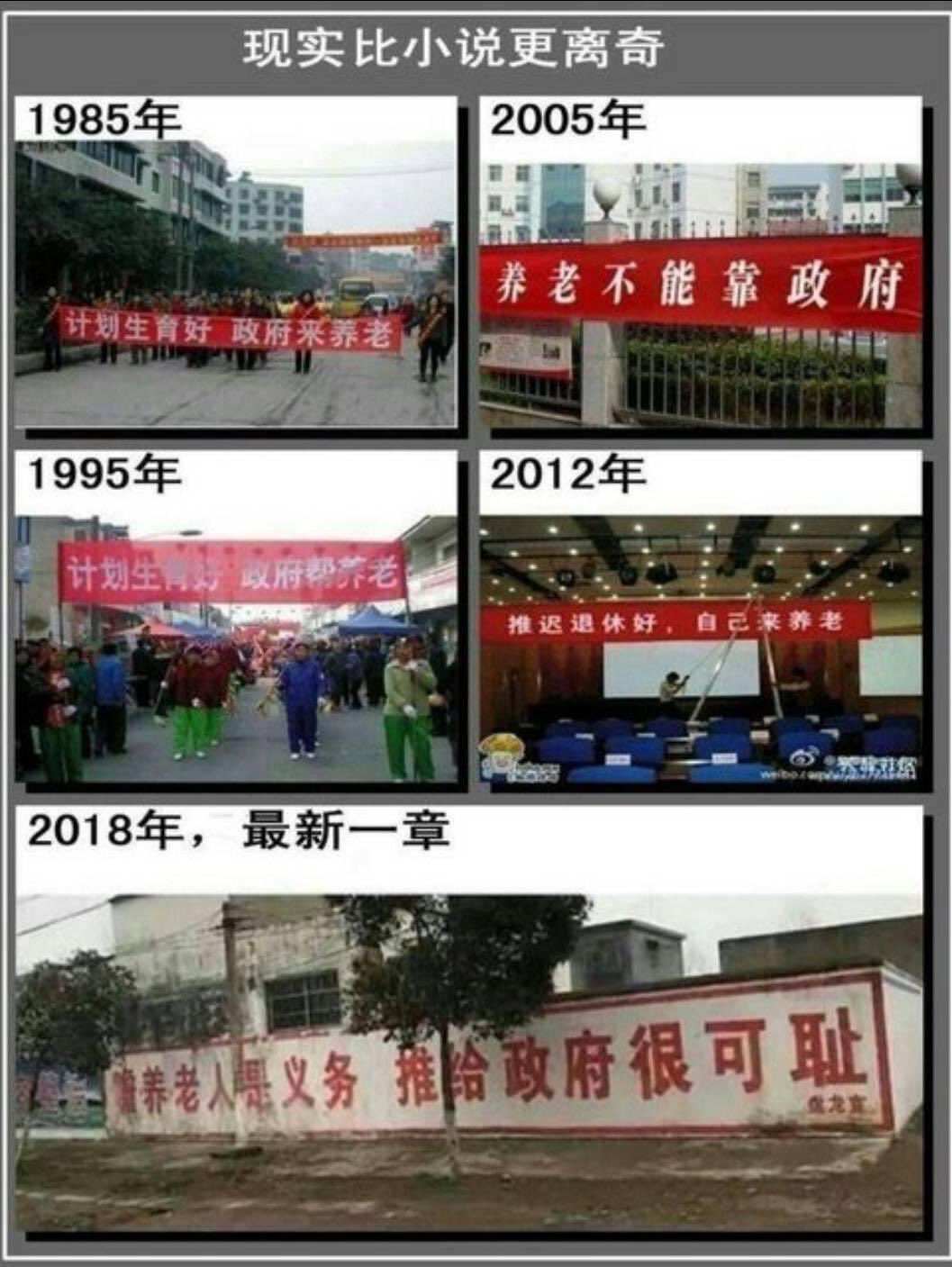

在海外X平台,有網民貼出中共多年來計劃生育的口號,從「政府來養老」到養老「推給政府是可恥的」,直言現實比小說更離奇。

一名網民寫道:「在中國,所有讓你先付款,先存一筆錢或者先交定金的所有服務和商品,大概率是假的,包括期房(爛尾樓),各種充值會員卡(商家捲款跑路),私人培訓班輔導班(捲款跑路),保險理財(金融詐騙),墊資工程(欠錢不給),供應商回款(商票違約),社保醫保(龐氏騙局)。讓你先付款後享受——切記不要付!」

專家:中共疑搬用美國做法 但出發點不良

美國南卡羅萊納大學艾肯商學院教授謝田對大紀元說,相信不會有特別多的人對中共官方搞的「個人養老金」有興趣。

他認為,中共有點想學美國的個人退休帳戶的做法,就是由公司提供養老金,或自己要交一部分,換工作的時候,前一個公司的錢拿出來,以後他就可以放在個人退休帳號裡面,自己決定去投資金融產品或者房地產,到退休的時候拿出來再繳稅。

謝田表示,實際上大部分美國人都是將個人退休帳戶交由專業人員來管理,美國有很多共同基金或退休金管理公司負責這種事。但在中國,金融產品本身有許多問題,近年爆雷的很多,官方現在給出一些所謂的稅收優惠,其實就是誘騙老百姓把自己準備養老的錢投入到這些金融產品。

「整個金融業都出現危機,等於是讓民眾來為這些金融業的大佬來填補。從道德上也是很惡劣的。」謝田說。

他認為,中共搞這個東西,第一是推卸自己對民眾的養老責任,第二也是不負責任地把老年人的錢放在風險非常大的金融產品上面。中共用此來扶持它的金融業務,但對老百姓沒什麼好處。「中國的養老金挪用問題非常嚴重,很多地方可能已經虧空了,醫保的基金也已經被中共挪用,比如用到瘟疫控制等那些地方去了,現在養老金顯然已經有問題。所以中共當局希望用個人的養老金來作為一種補充。」

中共社科院估計,全國城鎮職工基本養老保險基金將於2035年耗盡。國際貨幣基金組織(IMF)則預測,未來幾年,中國經濟將持續低迷甚至惡化,經濟滑坡會進一步衝擊養老金體系。

中共前央行行長周小川去年曾表示,現有的養老金基礎並不太好,原因是人口多且高齡化,使養老金的面不斷擴大,養老金資金儲備很容易有缺口,未來較大程度上需要依靠「個人養老金」補充。

分析:個人養老金是對低收入群體又一次盤剝

今年11月,中共官方曾公開部分居民養老金數據,顯示企業退休人員養老金月均3,162元,城鄉居民月均214元。該報告承認,機關事業單位工作人員事實上普遍享有基本養老金與職業年金,「兩項相加後的養老金替代率高達80%以上,其與企業職工養老金相差懸殊,更非城鄉居民養老金可以比擬」。但沒有公布具體數據。

旅美經濟學者黃大衛對大紀元表示,中國現行的養老金制度在分配上明顯非常不公平,尤其是體制內和體制外有巨大差距。而最新搞的所謂自願的個人養老金,並不足以彌補這種分配不公,尤其是對於收入較低群體而言,所以老百姓不會積極參與。

據中共官媒《經濟觀察報》今年12月7日報導,浙江大學共享與發展研究院院長李實估算,截至目前,未達到中等收入標準的人群數量約占中國全國總人口的65%,即低收入人群約有9億人。

李實的說法和中共前總理李克強2020年在記者會上的說法有所呼應,李克強當時說,中國有6億人的每月收入僅為1,000元。

黃大衛表示,儘管中(共)國的個人養老金政策試圖提供更多樣的養老金選擇,但低收入人群面臨的仍然是難以負擔養老金投入的問題。而且他們最終能領取的往往並不多於他們繳納的。加上人口老齡化、醫療情況不理想可能進一步加劇貧富差距,所以新的政策等於是對低收入人群的再一次的盤剝。

「城鄉差距巨大,過去農民繳交的公糧不算繳納養老金,而且低收入人群參與繳交的數量,跟他們能夠最終拿到的數量之間嚴重的不匹配,明顯的賠本生意。」他說。

就公眾對於自願個人養老金制度的存疑,黃大衛表示,中(共)國的制度不透明,不受社會與輿論的監管,而其黨的管理不允許任何的質疑。另外一方面,養老金本身的投資渠道也非常不透明,而且潛在巨大的風險,也令越來越多的人對這制度產生懷疑。

他認為,大陸網民已認識到,現在養老金的制度像金融詐騙一樣,非常不安全,有可能這些養老金最終給官員貪污了。而且看來北京當局還不想解決分配的公平性,也不可能解決,它要維持階級性存在。

中共用社保基金、養老金「救市」 被指用作賭資

中共當局對於養老金這類民生資產的肆意使用一直備受詬病。

今年9月,中共中央金融辦、證監會聯合印發《關於推動中長期資金入市的指導意見》,提出養老金和保險資金等入市支撐資本市場。華裔經濟學者李恆青當時批評,中共砸錢救市,實際上是最後的一場豪賭,拿中國百姓的儲蓄、社保基金、養老金等作賭資。

中共國資委本月初又要求央企設立創投基金,還特別提到,要通過市場化方式積極吸引商業保險資金、社會保障基金共同參與。

黃大衛早前曾對大紀元表示,吸引社會保障基金參與有潛在的風險,這個政策強調吸引社會保障基金參與投資,是為了分散風險。社會保障基金基本沒風險,所以它把社會保障基金拿去投入具有一定風險的高科技新產業,就是一個原則性錯誤。

責任編輯:林琮文